Come è cresciuta Intercom: da una caffetteria di Dublino ai $3,6 miliardi di Salesforce

Ecco l’analisi completa dei 15 anni di crescita di Intercom, dalla nascita all’acquisizione di Salesforce

Il 15 giugno 2026 Salesforce ha firmato l’accordo per comprare Fin, l’azienda che fino a maggio si chiamava Intercom, per circa $3,6 miliardi di dollari. Il grande errore, leggendo una notizia così, è partire dalla fine. Perché tre anni prima questa stessa azienda stava per fallire ed era considerata l’ennesimo SaaS maturo destinato a spegnersi piano. Qui smonto i 15 anni di crescita di Intercom pezzo per pezzo, dai numeri veri alle scelte che la maggior parte delle aziende mature non ha il coraggio di fare.

Quando ho letto il post di Eoghan McCabe che annunciava l’acquisizione, mi sono fermato sulla riga in cui ringrazia i suoi co-fondatori: “quattro ragazzi con un sogno e niente da perdere”.

È la stessa frase che usa per spiegare perché, nel 2022, Intercom è riuscita a fare un pivot su AI che quasi nessun’altra azienda della sua età e dimensione ha saputo fare.

E qui c’è il punto che tiene insieme tutto questo articolo, il filo rosso che ti chiedo di portarti dietro fino alla fine: in una transizione di mercato è più pericoloso stare abbastanza bene che stare male.

Le aziende mature che muoiono non muoiono perché sono stupide. Muoiono perché stanno troppo comode per fare scelte dolorose. Intercom è sopravvissuta perché, nel momento giusto, stava abbastanza male da non avere alternative.

Vista da oggi, con un’uscita da $3,6 miliardi, sembra una storia di genio strategico. Letta dall’interno è una storia di un’azienda che era quasi morta e ha deciso di farlo apposta, di rompere da sola quello che le restava, prima che lo facesse qualcun altro.

In questo articolo analizzo tutta la crescita di Intercom:

Come è nata, da un caffè a Dublino e da una feature costruita per sé stessi

Il modello di business: SaaS a postazione e il pricing più odiato del settore

Le leve che l’hanno fatta diventare una delle SaaS più veloci di sempre

Lo stallo: cinque trimestri di declino e un fondatore che torna

Il pivot AI fatto da una posizione di debolezza

Il pricing a $99 centesimi che ha cambiato il modello operativo

I flywheel e l’exit con Salesforce

Le lezioni pratiche da portarti a casa

Ma prima di iniziare... se non sei ancora iscritto/a puoi farlo da qui o condividerlo ad un tuo/a collega.

Come è nata Intercom: una feature costruita per sé stessi

L’idea nasce nel 2011 in un coffee shop di Dublino.

Quattro fondatori, Eoghan McCabe, Des Traynor, Ciaran Lee e David Barrett, stavano già gestendo un’altra azienda, Exceptional, un tool di error tracking con migliaia di clienti. Il problema era che di quei clienti ne avevano conosciuti forse trenta.

Guardando il proprietario del bar che faceva crescere il suo locale conversazione dopo conversazione, si sono fatti una domanda semplice: perché online questo tipo di relazione umana non esiste?

Nel 2011 connettersi con un’azienda via internet voleva dire ticket numerati, risposte preconfezionate e attese di giorni. La missione che hanno scelto era “make internet business personal”.

Il primo pezzo di Intercom non è nato come prodotto. È nato come una feature interna a Exceptional, costruita per parlare con i propri utenti senza esportare e reimportare contatti ogni volta.

Una bollicina in basso a destra, da cui usciva un messaggio.

I clienti hanno iniziato a chiedere: “cos’è quella cosa? La posso avere anch’io?”. Volevano la bollicina più del prodotto che stavano pagando.

Questo è il dettaglio che cambia tutto, lo stesso che ho imparato sulla mia pelle con Learnn. Il segnale di prodotto più forte non è quando ti fanno i complimenti, è quando ti chiedono di pagare per una cosa che non avevi nemmeno in vendita.

Sul validare un business facendo pagare le persone invece di raccogliere complimenti, trovi il corso Business Validation: validare il business con tecniche di lean startup e design thinking di Alessia Anniballo, founder di The Ideas Lab.

Intercom viene fondata nel 2011 e i clienti la installano incollando uno snippet di JavaScript nel proprio sito.

Il modello di business: SaaS a postazione e il pricing più odiato del settore

Per oltre un decennio Intercom è stata una SaaS classica.

Vendeva un software a postazione, con piani a livelli e una tariffa che cresceva con l’uso. Il valore principale su cui costruiva il prezzo erano le persone raggiunte, cioè quanti utenti finali toccavi col prodotto.

Sul piano della crescita ha funzionato benissimo. Sul piano della percezione no.

Il pricing di Intercom è diventato un meme. Su Twitter giravano battute virali su quanto fosse caro e poco chiaro. Lenny Rachitsky racconta di aver fatto un sondaggio sul prodotto SaaS che le persone pagavano di più e Intercom vinceva di larga misura.

McCabe è onesto sul perché. Il problema era doppio.

La strategia era sparsa, cercavano di fare tutto per tutti. E quando vuoi fare tutto per tutti, per catturare ogni tipo di valore finisci con metriche in ogni direzione: messaggi, lead, postazioni, livelli, gate. Diventa un mostro.

L’altro pezzo era la mancanza di coraggio nel dire no e nel prendersi un dolore a breve per un guadagno a lungo.

Quando McCabe è tornato come CEO, una delle prime cose che ha fatto è stata regalare circa $50 milioni di ARR semplificando il pricing per molti clienti. La logica: quando le persone sentono di pagare in modo prevedibile e giusto, restano più a lungo.

Come applicarlo: un pricing complicato non è quasi mai un problema di pricing, è un sintomo di una strategia che non ha scelto. Prima di mettere mano ai numeri, guarda quante cose stai cercando di vendere alla stessa persona. Se il listino è illeggibile, di solito è perché il prodotto sta inseguendo troppi clienti diversi.

Con Learnn abbiamo fatto la scelta opposta fin dall’inizio: un abbonamento unico in un mercato di corsi venduti a centinaia di euro. Un solo prezzo, un solo accesso. Ci è costato margine sui clienti grandi, ma ci ha tolto di mezzo per anni il problema che ha quasi ucciso la reputazione di Intercom, cioè un listino che la gente non capisce.

Tutto quello che ho imparato sul modello ad abbonamento, dalle metriche al churn, l’ho messo nel corso Subscription Strategy: implementare ed ottimizzare il modello ad abbonamento nel tuo business, dove sono autore.

Le leve che l’hanno fatta crescere

Prima di arrivare alla parte AI, vale la pena capire come Intercom è diventata grande. Perché la macchina di crescita che ha costruito negli anni SaaS è la stessa che le ha permesso, più tardi, di distribuire Fin a velocità assurda.

Ho isolato tre leve che spiegano la prima fase.

Leva 1: il contenuto come canale di acquisizione principale

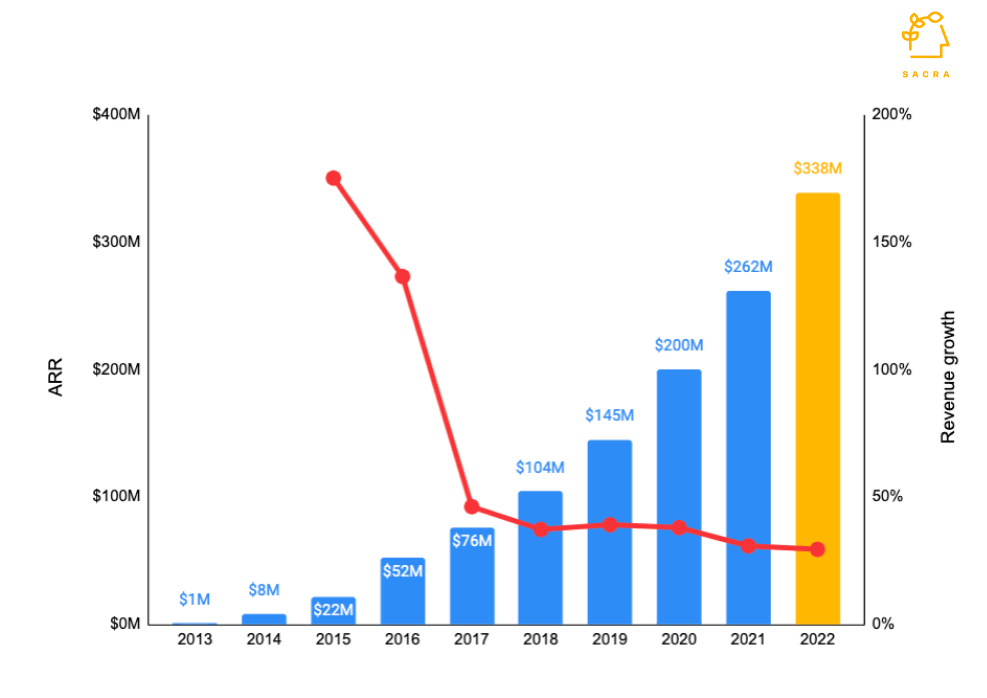

Da 1 milione a 50 milioni di dollari di ARR, il canale di distribuzione principale di Intercom è stato il blog.

Non un blog qualsiasi. Des Traynor ha scritto 93 dei primi 100 articoli pubblicati su Inside Intercom. Per una certa fetta di mercato, Intercom era più famosa per i contenuti che per il prodotto.

La strategia ha un nome, coniato da Lenny Rachitsky: contenuto editoriale ottimizzato per la ricerca. In pratica founder e team scrivono pezzi pensati per posizionarsi su Google su keyword ad alto valore, costruire backlink e portare la domain authority verso l’alto.

Dal 2015 hanno iniziato a pubblicare anche libri, edizioni cartonate da collezione su product management, customer engagement e Jobs-to-be-Done. Oggetti belli da tenere sulla scrivania che diventavano oggetti di status nel settore.

Poi ripubblicavano gli stessi pezzi su Medium per raggiungere lettori nuovi, spremendo lo stesso articolo due volte.

Una cosa che mi ha fatto riflettere molto è il loro approccio: spesso non erano i primi su un tema. Trovavano un contenuto che aveva già funzionato in una community, ci mettevano la loro versione più forte o più contraria e si prendevano i link e il traffico. Il loro articolo più condiviso di sempre, “people leave managers not companies”, è la versione aggiornata di un pezzo altrui che aveva già fatto rumore.

Come applicarlo: il contenuto è un canale che compone nel tempo, non un canale che si spegne quando smetti di pagare. Un articolo ben posizionato lavora per te per anni. Ma non devi inventare ogni volta: cerca i temi che hanno già dimostrato di funzionare nella tua nicchia e portane una versione migliore o più netta. La velocità sta nel non ripartire da un foglio bianco.

Per Learnn questa è la leva con cui in dodici mesi siamo passati da 60.000 a 130.000 utenti, senza budget pubblicitario vero. Contenuto, SEO, email e passaparola. Lo stesso vincolo del bootstrap che ci ha obbligato a costruire canali che lavorano da soli, Intercom lo ha trasformato in un blog che per anni è stato il suo miglior commerciale.

Il sistema di esperimenti e funnel che usiamo per crescere senza budget l’ho costruito con Matteo Aliotta e Lara D’Argento nel corso Growth Hacking: processi, tool e strategie per accelerare la crescita di un business, dove sono tra gli autori e portiamo casi reali di Learnn.

Leva 2: Jobs-to-be-Done come motore di go-to-market

Questa parte mi interessa particolarmente, perché è quella che ha cambiato la traiettoria di Intercom intorno al 2014 ed è anche quella più vicina a dove sto portando Learnn oggi.

C’è una storia famosa dietro, quella dei milkshake.

Una catena di fast food voleva vendere più frappè. Aveva chiesto ai clienti come volevano il frappè ideale, aveva cambiato il prodotto seguendo i feedback e le vendite non si erano mosse. Poi un ricercatore di Harvard ha osservato chi li comprava e quando. Scoperta: il 40% dei frappè veniva comprato la mattina presto, da pendolari, per avere qualcosa da fare durante un tragitto lungo e noioso e arrivare a mezzogiorno senza fame.

Il frappè non era in concorrenza con altri frappè. Era in concorrenza con una banana o una ciambella per il “lavoro” di rendere meno noioso il viaggio.

Da qui nasce il framework Jobs-to-be-Done: le persone non comprano un prodotto, “assumono” un prodotto per fare un lavoro.

Intercom è andata a parlare con 40 clienti diversi e ha definito cinque diversi job che il suo prodotto veniva assunto per fare. Poi ha fatto la cosa intelligente: ha smesso di vendere un prodotto unico e ha sbottonato quei casi d’uso in prodotti distinti ma integrati. E ha riscritto tutto il go-to-market intorno ai job, non alle buyer persona.

Perché i clienti arrivano da settori e ruoli diversi, ma la cosa che hanno davvero in comune è il lavoro che vogliono portare a termine.

Come applicarlo: smetti di descrivere i tuoi clienti per attributi (settore, ruolo, dimensione) e inizia a descriverli per il lavoro che stanno cercando di portare a termine quando ti scelgono. Vai a intervistare attivi, nuovi, chi ha provato e non ha comprato e chi ha disdetto. Il job che emerge ti dà la pagina di vendita, il prodotto e la roadmap, tutto insieme.

È esattamente la transizione che sto guidando in Learnn in questo periodo. Le persone non comprano Learnn perché vogliono “imparare”, lo comprano perché hanno un obiettivo professionale concreto e urgente: trovare lavoro, far crescere l’azienda, diventare freelance, usare l’AI nel proprio lavoro. La formazione è il mezzo, non il fine. Stiamo costruendo porte d’ingresso specifiche per obiettivo invece di vendere un catalogo generico. È il milkshake di Intercom applicato a noi.

Sul passare dagli attributi del cliente al lavoro che vuole portare a termine, fino a posizionamento e pricing, trovi il corso Product Marketing: posizionare, comunicare e vendere un prodotto sul mercato di Carmelo Abate, ex Talent Garden e Product Heroes.

Leva 3: il widget come distributore

Ogni cliente di Intercom, nel momento in cui incollava lo snippet nel proprio sito, diventava un distributore.

La bollicina del Messenger era visibile a tutti i visitatori di quel sito. E all’inizio Intercom ci infilava dentro un piccolo “We run on Intercom” che riportava al loro sito, su una pagina personalizzata in base al sito di provenienza.

Prendi un brand fidato come Atlassian. Nel momento in cui usa Intercom, genera consapevolezza su tutta la sua base utenti. E quegli utenti si fidano per associazione.

Con decine di migliaia di aziende che distribuiscono il nome Intercom, gli occhi si sommano in fretta.

Come applicarlo: chiediti se il tuo prodotto lascia una traccia visibile ogni volta che un cliente lo usa davanti ai suoi utenti. Non per vanità, ma perché un prodotto che si mostra da solo nel flusso di lavoro del cliente è il canale di acquisizione più economico che hai. Se oggi nessuno vede che stai lavorando dietro le quinte, stai regalando distribuzione gratis.

Da noi questo ruolo lo fanno le certificazioni. L’utente completa un corso, ottiene una certificazione verificata e la condivide su LinkedIn davanti a tutta la sua rete. Un risultato privato diventa pubblicità pubblica. La stessa meccanica del widget di Intercom, con la differenza che da noi a distribuire è l’orgoglio dell’utente.

Lo stallo: cinque trimestri di declino e un fondatore che torna

Questa è la parte che la narrazione dell’exit cancella, ed è la più importante.

Intercom è arrivata a essere valutata $1,3 miliardi nella Serie D del 2018, con $125 milioni guidati da Kleiner Perkins. Faceva centinaia di milioni di ARR. Era un caso di successo conclamato.

Poi è successo quello che è successo a mezza Silicon Valley.

McCabe aveva lasciato il ruolo di CEO nel 2018, malato (anni dopo ha scoperto di essere stato morso da una zecca) e logorato. Per due anni l’azienda è andata avanti senza una strategia chiara. È diventata quello che diventano tante aziende SaaS mature: un po’ gonfia, con la strategia diluita, che cerca di fare tutto per tutti.

Poi è arrivato il picco post-Covid del 2021, lo zucchero in vena che ha drogato i numeri di tutti e subito dopo la caduta.

Cinque trimestri di declino sequenziale del nuovo fatturato netto.

Stavano per arrivare a zero di nuovo ARR netto, cioè a crescita negativa. Non ci sono arrivati per un soffio, ma il trend era quello.

McCabe descrive la cultura interna di quel periodo come tossica: comodità, lamentele, un sacco di attenzione su questioni che non facevano fatturato. È in questo stato che è tornato, alla fine del 2022.

Un mese dopo il suo rientro è stato annunciato ChatGPT.

Lui stesso dice che sarebbe comodo raccontarla come la mossa lungimirante di chi vede arrivare la disruption. La verità è che è stato colpito in testa dall’AI mentre cercava di salvare un’azienda che stava già scivolando.

E qui torna il filo rosso. Intercom ha potuto fare il pivot perché stava male. McCabe lo dice in modo esplicito: le aziende messe peggio erano quelle che andavano “abbastanza bene”. Se vai abbastanza bene, hai poco spazio per prendere rischi enormi. Se vai male, tutti intorno a te ti dicono “ci serve un piano, vai”.

Il pivot AI fatto da una posizione di debolezza

Sei settimane dopo l’uscita di GPT-3.5, Intercom aveva già una versione beta di Fin.

La fortuna è che avevano in casa un piccolo team AI da anni. Quando il loro head of AI ha provato il modello, ha mandato un messaggio a McCabe: “questa cosa è diversa”. E in poche settimane il team ha dimostrato una classe di domande di customer service a cui il modello rispondeva benissimo.

La scelta strategica vera, però, non è stata tecnica. È stata su come allocare le risorse.

Des Traynor, nel podcast Billions, la spiega meglio di chiunque altro. Dice che la domanda sbagliata è “quanta parte del mio team posso ritagliare per l’esperimento AI”. La domanda giusta è “credo che un agente possa fare la maggior parte del lavoro che il mio prodotto esiste per automatizzare?”.

Se la risposta è sì, non è nemmeno una domanda utile chiedersi quante persone metterci sopra. È l’unico futuro del business. Quindi può prendersi tutte le risorse.

La frase che mi sono segnato è questa: “se questa cosa è possibile, siamo fottuti, dobbiamo andare all-in, non si gioca”.

Traynor usa due paragoni che valgono più di mille slide.

Il primo è Blockbuster contro Netflix. Blockbuster continuava a dirsi che l’online era marginale, che nessuno avrebbe guardato un film sul laptop. Ogni singola obiezione è crollata nel tempo. Quando hanno capito che dovevano prendere la cosa sul serio, era tardi.

Il secondo è un’idea che attribuisce a Marc Andreessen: gli esseri umani, e quindi le aziende, tollerano qualsiasi quantità di dolore cronico e lento pur di evitare un dolore acuto e netto, soprattutto se autoinflitto. Nessuno lo dice ad alta voce, ma quello che molte aziende stanno scegliendo è una lunga morte lenta verso l’irrilevanza, perché l’alternativa, strappare la roadmap e riorganizzare, fa troppo male subito.

Come applicarlo: quando una tecnologia minaccia il cuore di quello che vendi, la domanda non è “dove posso aggiungere un po’ di AI”. È “se ricostruissi questo prodotto oggi da zero e fossi bravo con l’AI, dove servirebbero ancora gli umani?”. Parti dalla risposta a quella domanda e poi traccia la rotta da dove sei a dove devi arrivare. I piccoli copiloti opzionali sull’angolo del prodotto sono l’atteggiamento da incumbent che muore.

Su questo voglio essere onesto, perché il parallelo con Learnn non è uno a uno. Noi non siamo nella posizione di Intercom, non c’è un agente che cancella domani il nostro motivo di esistere. Ma la lezione che mi porto è un’altra: l’errore che Traynor dice che avrebbero fatto se fossero andati bene era sotto-investire, lasciare l’AI come “il giochino di Fergal”. Noi abbiamo costruito uno strato AI vero sopra il prodotto, dalla pipeline di generazione corsi su Flowise al motore semantico su Orama fino all’MCP che porta il catalogo dentro Claude e ChatGPT. La tentazione, quando i numeri vanno, è trattarlo come un esperimento secondario. È esattamente quella la trappola.

Sui flussi AI reali che usiamo in Learnn, con connettori e MCP, ho registrato il corso AI Workflow: lavorare meglio con ChatGPT, Claude e Gemini usando connettori, MCP e Project, dove sono autore.

Il pricing a $99 centesimi di dollaro che ha cambiato il modello operativo

Quando Intercom ha lanciato Fin, ha fatto una cosa che pochi hanno avuto il coraggio di fare: ha cambiato l’unità di valore su cui far pagare.

Non più la postazione. Il risultato.

$99 centesimi di dollaro per ogni richiesta del cliente effettivamente risolta dall’agente.

Da dove arriva quel numero. McCabe racconta che hanno guardato il costo pieno di una risposta data da un umano. Molte aziende spendevano tra 20 e 30 dollari per ticket risolto. Loro ne spendevano 22 dollari. Si sono chiesti se potevano chiedere 10 dollari, poi 5, poi 2,5 dollari. Alla fine hanno capito una cosa scomoda: le persone non danno al lavoro digitale lo stesso valore del lavoro umano, anche quando il digitale è migliore.

Così hanno puntato sul prezzo che massimizzava il guadagno restando un no-brainer da attivare. E $99 centesimi è un prezzo che si vende, non 1 dollaro e 17 centesimi e mezzo.

La parte interessante non è il numero, è cosa ha comportato dentro l’azienda.

Archana Agrawal, presidente di Intercom, lo ha spiegato bene: passare da software a postazione a software basato sui risultati ti costringe a cambiare tutto. Il sales non chiede più quante postazioni vuoi, chiede quale volume hai e quanto sei disposto ad automatizzare. Il customer success non guarda più login e attività, fa performance management dell’agente AI per conto del cliente. Billing, metering, forecasting, incentivi del sales, tutto cambia insieme.

E questo è il punto più sottile. Agrawal dice che la cosa più difficile non è stato cambiare una funzione, è stato doverle cambiare tutte nello stesso momento, perché non potevi lasciarne indietro una.

Sul prodotto Fin è partito nel marzo 2023 con un tasso di risoluzione intorno al 23-24%. Oggi è tra il 67% e il 76% a seconda di come misuri. Sull’assistenza interna di Intercom arriva all’81%. Tutti i 7.000 e più clienti hanno beneficiato di quel miglioramento senza toccare niente, perché non c’è software custom incastrato in ogni installazione.

Come applicarlo: quando esiste una definizione pulita di risultato, far pagare quel risultato è il segnale più forte che il tuo prodotto funziona davvero. Se hai un risultato chiaro e misurabile e continui a far pagare a postazione o a canone fisso, stai ammettendo, magari senza dirlo, che non hai abbastanza fiducia in quello che vendi. Ma attenzione: se cambi l’unità di valore, devi essere pronto a riscrivere sales, success, billing e incentivi tutti insieme, non uno alla volta.

Da noi la stessa logica vive in una metrica, non in un prezzo. Per anni abbiamo guardato le vendite, ma in un modello freemium le vendite da sole ti ingannano. La metrica che conta oggi sono i paganti attivati, cioè le persone che ottengono il primo valore reale entro sette giorni. È il nostro modo di allineare quello che misuriamo al valore consegnato, esattamente come Intercom ha allineato il prezzo alla risoluzione invece che all’attività. Tra l’altro la cosa più richiesta dai clienti di Intercom era avere meno messaggi, non più attività. La stessa verità che ho trovato sul nostro churn, dove il driver numero uno è “non ho tempo per i corsi”. Le persone non vogliono usare di più il prodotto, vogliono il risultato con meno sforzo.

Sul funnel, l’attivazione e i modelli freemium che funzionano davvero trovi il corso Product-Led Growth: acquisire, attivare e fidelizzare utenti con strategie prodotto-driven di Francesco Malvestio, che si occupa di growth a Lexroom dopo l’esperienza in Veriff.

Il founder mode e il reset della cultura

C’è un pezzo della storia che non riguarda il prodotto e che McCabe considera decisivo quanto Fin.

Quando è tornato, ha riscritto i valori dell’azienda e li ha usati, parole sue, come un coltello affilato per tagliare le parti che sapeva non sarebbero state efficaci.

Ha tagliato costi in modo aggressivo. Ha bloccato l’allestimento di un nuovo ufficio costoso mentre l’azienda rischiava la crescita negativa. Ha scelto una sola direzione, il customer service, abbandonando il resto anche quando c’erano $80 milioni di ARR sull’altro ramo e gente in azienda che diceva di tenerlo.

Poi ha introdotto un sistema di valutazione trimestrale dove ogni persona riceveva un voto sui risultati e un voto sul comportamento rispetto ai valori. Sotto una certa soglia, si salutava la persona.

Il risultato di tutto questo è stato un turnover che lui stima intorno al 40% nel giro di un paio d’anni. C’è stato un tentativo di “soft coup”, lettere al board, gente molto arrabbiata.

Diciotto mesi dopo, un sondaggio anonimo dava il 98-99% di approvazione su leadership e strategia. Da uno che, al rientro, aveva il rating più basso che avesse mai visto per un CEO su Glassdoor.

Non sto dicendo che questo modello sia giusto per tutti e nemmeno McCabe lo dice. Lui stesso ammette che ha funzionato perché aveva la piena autorità morale di fondatore per fare scelte unilaterali e prendersi la responsabilità del risultato.

Come applicarlo: se stai cercando di fare una svolta e l’organizzazione non si muove, il problema spesso non è la strategia, è che la cultura è tarata per il consenso e non per le scelte difficili. La leva non è un’altra riunione, è decidere chi prende le decisioni e chi se ne assume il peso. Vale soprattutto per chi ha l’autorità di fondatore, che è una cosa che un CEO assunto da fuori difficilmente ha.

Il pezzo che mi risuona di più non è il taglio del 40% delle persone, è il ritmo. Con Learnn il ritmo non è cambiato dal primo anno: per 85 settimane di fila ho fatto una call col team tech ogni sabato mattina e un report di allineamento ogni domenica. Oggi scrivo un recap per il team ogni settimana, siamo oltre quota 300. McCabe dice che l’unico modo di vincere ora è lavorare come i ventenni che fanno AI. La parte vera, dietro la retorica, è che quelle aziende usano l’AI per default in ogni cosa che fanno. È lì la differenza, non nelle ore.

I round, in ordine

Una cosa che colpisce di Intercom è quanto poco capitale equity abbia raccolto rispetto all’uscita.

Nel 2011 il seed, con tra i primi investitori 500 Global e Social Capital. Tra il 2013 e il 2017 le serie A, B e C. Nel 2018 la Serie D da $125 milioni, guidata da Kleiner Perkins a una valutazione di $1,3 miliardi.

In totale, circa $240 milioni di equity.

Poi il vuoto, perché Intercom non ha più raccolto equity per anni. Nel 2025 un tender offer da $100 milioni per liquidare i dipendenti. A marzo 2026 un finanziamento a debito da $250 milioni da Hercules Capital, con McCabe che ha scelto il debito invece dell’equity perché costava meno e perché l’equity, dice, era comunque disponibile.

Totale capitale mobilitato intorno ai $490 milioni, di cui meno della metà equity diluitiva.

L’ultima valutazione equity dichiarata restava quella del 2018, $1,3 miliardi. L’uscita è a $3,6 miliardi.

Questo è un dettaglio che vale per chiunque costruisca un business: Intercom non ha mai fatto l’IPO, non ha raccolto mega round negli anni dell’euforia e ha tenuto la struttura del capitale relativamente snella fino all’exit. La crescita di Fin, che McCabe definisce il prodotto a crescita più veloce su cui abbia mai lavorato, l’hanno finanziata in buona parte con debito invece di svendere altre quote.

I flywheel che tengono in moto la macchina

Le leve non lavorano in fila, lavorano in cerchio. In Intercom ne vedo tre.

Il primo è il flywheel del contenuto, quello degli anni SaaS. Più contenuto posizionato porta più traffico organico, che porta più clienti, che danno più autorevolezza al brand, che rende più facile posizionare il contenuto successivo.

Il secondo è il flywheel del widget. Ogni cliente che installa il Messenger mostra Intercom ai propri utenti, che diventano clienti, che a loro volta mostrano Intercom ai loro utenti.

Il terzo è il più importante oggi, ed è quello che secondo me ha reso Fin comprabile a $3,6 miliardi. È il flywheel dei dati di deployment.

Fin gira su oltre 7.000 clienti e risolve quasi 2 milioni di query a settimana. Ogni edge case, ogni errore, lo vedono subito su una scala che nessun nuovo entrante AI ha. Più volume reale processano, meglio capiscono dove l’agente sbaglia, più affidabile diventa, più clienti attira, più volume genera.

Su questo strato hanno post-addestrato un modello proprietario, Apex, che secondo l’azienda batte i modelli di frontiera di OpenAI e Anthropic sui tassi di risoluzione nel customer support.

Il punto strategico è che questo flywheel non si compra coi soldi, si guadagna col tempo e con la scala di utilizzo. Ed è esattamente la cosa che Salesforce non aveva e ha voluto comprare.

Il rebrand e l’exit con Salesforce

A maggio 2026 Intercom ha fatto un gesto pesante: ha cambiato nome in Fin, prendendo il nome del proprio agente AI. Cambiare il nome dell’azienda per chiudere una trasformazione, parole di McCabe.

Poche settimane dopo, il 15 giugno 2026, l’annuncio dell’accordo con Salesforce per circa $3,6 miliardi, con chiusura prevista entro il quarto trimestre fiscale 2027 di Salesforce.

La logica di Salesforce è chiara. Ha Agentforce, la sua piattaforma di agenti, potente ma lenta da configurare, pensata per l’enterprise. Fin è l’opposto: pacchettizzato, pre-addestrato, attivo in pochi giorni, adatto a chi vuole un agente di supporto funzionante subito. Comprando Fin, Salesforce vende entrambe le cose, dal bot drop-in alla build enterprise su misura. Si porta a casa anche il modello Apex, il team AI e 30.000 clienti.

Agentforce, per dare la scala del contesto, ha toccato $1,2 miliardi di ARR nell’ultimo trimestre, più 205% su base annua.

Da Intercom a Fin a pezzo di Salesforce in quindici anni.

McCabe nel suo post chiude dicendo che lui resterà CEO, Des continuerà a guidare la R&D e tra qualche settimana ci sarà il prossimo lancio di prodotto. La cosa più da fondatore di tutta la storia: annunciare un’uscita da miliardi di dollari e nello stesso paragrafo dire “ora torno a lavorare”.

Le lezioni dei 15 anni di Intercom

Provo a comprimere tutto in sette lezioni che mi porto dietro e che puoi applicare anche tu.

STARE ABBASTANZA BENE È IL POSTO PIÙ PERICOLOSO.

Intercom ha fatto il pivot perché stava male e non aveva alternative. Le aziende che andavano “ok” hanno sotto-investito e sono rimaste indietro. Se la tua categoria sta cambiando, la comodità è il rischio, non la sicurezza.IL SEGNALE DI PRODOTTO VERO È IL PAGAMENTO, NON IL COMPLIMENTO.

La bollicina di Intercom è diventata un’azienda perché i clienti la volevano più del prodotto che pagavano. Cerca il punto in cui qualcuno ti chiede di pagare per una cosa che non avevi nemmeno in vendita.VENDI PER JOB, NON PER PERSONA.

Sbottonare i casi d’uso nei cinque lavori per cui veniva assunta ha cambiato la traiettoria di Intercom. Vai a parlare con attivi, persi e mai convertiti, poi trova il lavoro che hanno in comune.SE ESISTE UN RISULTATO PULITO, FATTI PAGARE QUELLO.

I 99 centesimi di dollaro per risoluzione sono il segnale più forte che il prodotto funziona. Ma se cambi l’unità di valore, sei costretto a riscrivere sales, success, billing e incentivi nello stesso momento.UN PRICING ILLEGGIBILE È UN SINTOMO DI STRATEGIA.

Il listino-meme di Intercom non era un problema di numeri, era il riflesso di un’azienda che cercava di fare tutto per tutti. Quando il prezzo non si capisce, di solito è il prodotto che non ha scelto.I DATI DI UTILIZZO REALE SONO UN MOAT CHE NON SI COMPRA.

Fin valeva $3,6 miliardi soprattutto per 2 milioni di query a settimana su 7.000 clienti. Chi accumula utilizzo reale costruisce un vantaggio che un concorrente non replica con il capitale.NON TRATTARE L’AI COME IL GIOCHINO NELL’ANGOLO.

Traynor dice che l’errore che avrebbero fatto se fossero andati bene era sotto-investire. La domanda giusta non è “dove aggiungo un po’ di AI”, è “se ricostruissi tutto oggi, dove servirebbero ancora gli umani”.

Quindici anni dopo, l’azienda nata per rendere personale il business online è diventata l’azienda che ha definito la categoria degli agenti AI per il customer service.

La parte che mi resta non è l’uscita. È che la stessa azienda, tre anni prima, era a un passo dal trend che porta le SaaS mature a spegnersi piano.

Ha scelto di rompersi da sola, prima che lo facesse il mercato.

E questo, per chi costruisce qualcosa, è l’unica lezione che conta davvero.

Ci sentiamo nella prossima analisi,

Luca

Se questo articolo ti è stato utile, condividilo con qualcuno che ha bisogno di sentirlo.

Se non sei ancora iscritto/a puoi farlo da qui 👇

P.S. Se sei arrivato fin qui, queste leve ti riguardano da vicino. Il modello ad abbonamento, il motore di contenuto, i Jobs-to-be-Done, il pricing a valore e il pivot AI sono le stesse cose che studiamo e mettiamo a terra dentro Learnn ogni giorno.

Su Learnn trovi oltre 400 corsi fatti da professionisti che queste cose le fanno davvero, con un abbonamento unico invece di corsi singoli da centinaia di euro. Una parte di ogni corso è accessibile gratis senza carta, quindi puoi partire dalle leve di questo articolo e vedere se fanno al caso tuo.

Se vuoi approfondire una leva alla volta, questi sono i corsi che ho citato qui:

Validare un business facendo pagare le persone invece di raccogliere complimenti: Business Validation di Alessia Anniballo

Costruire un modello ad abbonamento che trattiene gli utenti nel tempo: Subscription Strategy, dove sono autore

Crescere con contenuto e funnel invece che con il budget pubblicitario: Growth Hacking, dove sono tra gli autori

Vendere per job e posizionare il prodotto sul mercato: Product Marketing di Carmelo Abate

Far pagare il valore e attivare davvero gli utenti: Product-Led Growth di Francesco Malvestio

Portare l’AI dentro il lavoro con connettori e MCP: AI Workflow, dove sono autore

Li trovi tutti dentro l’abbonamento su learnn.com.